関連記事

デットファイナンスでスタートアップのメインバンクを目指す、株式会社Fivotが総額10億円の資金調達

株式会社Fivotは、スタートアップ向け融資事業「Flex Capital」と個人向け貯蓄型キャッシュレスアプリ「IDARE(イデア)」を展開し、資金循環エコシステムの構築を通じて日本発のチャレンジャーバンクを目指すスタートアップだ。2019年10月の創業以来、AI技術とデータ活用による独自の融資審査モデルで、これまで300社以上のスタートアップに累計100億円以上の資金供給を実現してきた。

今回、Angel Bridge、ニッセイ・キャピタルを共同リード投資家として、総額20億円(エクイティ10億円、デット10億円)のシリーズBラウンドを実施。累計エクイティ調達額は25億円となった。調達資金を活用し、AI技術への投資拡大と金融機関との協業強化により、成長企業への支援をさらに加速させる。

代表取締役の安部匠悟氏に、2つの事業の特徴や資金循環の仕組み、今回の資金調達の背景、今後の展望について話を聞いた。

――御社の取り組む2つの事業について教えてください。

弊社はFlex CapitalとIDAREという2つの事業を展開しています。Flex Capitalはスタートアップ向けに融資を行うベンチャーデットを提供するサービスで、自社で貸金業登録をして審査から融資まで一貫して行っています。

ベンチャーデット、RBF(Revenue Based Finance)、請求書立替払いの「Flex Capital Invoice」という3つのプロダクトを展開しており、主なユーザー層はシリーズA前後のスタートアップです。エクイティ調達までにKPIを伸ばしたい時や、株式希薄化を避けたい時にデットを活用していただいています。

これまでに300社以上のスタートアップに100億円以上の資金供給を行ってきました。収益源は金利収益で、売上比重としては後述するIDAREよりも大きくなっています。

――Flex Capitalの強みはどこにあるのでしょうか。

従来の銀行融資では決算書など定点的な情報をもとに判断していましたが、私たちはAPIを使ってリアルタイムに近いデータを大量に集めて分析しています。具体的には、仕訳帳と呼ばれる会計の大元のトランザクションデータや、銀行口座の1件1件の取引データなどを取得して解析しています。

こうした細かいデータを解析することで、そのスタートアップの強みやリスクがより明確に見えてきます。データを使った融資によってリスクを見極めながら成長企業に資金を供給してきた結果、2021年のサービス開始以来、返済が滞る割合(デフォルト率)は約0.3%という低水準を維持しています。

――もう一つの事業であるIDAREについて教えてください。

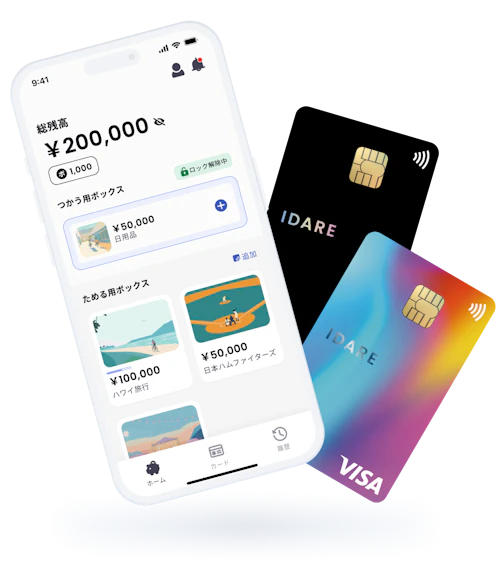

IDAREは個人向けのモバイルアプリで、Visaブランドのプリペイドカードの仕組みを使っています。最大の特徴は、貯めることにフォーカスしている点です。

通常の決済サービスは決済時にポイントが還元されますが、IDAREは決済時の還元は一切なく、その代わりに貯めている残高に対して年率2%相当のポイント還元を行います。残高を貯めていくインセンティブが強く働く設計になっているんです。

銀行口座だといろいろな目的のお金が混ざってしまいますが、IDARE内では、「ボックス」と呼ばれる機能で財布を分けて貯めることで、旅行や欲しいものなど目的別の管理がしやすくなります。収益源は決済手数料と預かっている残高の運用収益の2つです。

――どのようなユーザー層が利用しているのでしょうか。

大きく3つのセグメントがあります。1つ目は「ポイ活」ユーザーです。通常ポイントを得るには決済が必要ですが、IDAREは入金して貯めておくだけでポイントがつくので、ユニークなポイ活ツールとして受け入れられています。

2つ目は目標に向けてコツコツ貯めたい方々です。クレジットカードをIDAREに紐付けて積立設定をすると、自動で目標金額まで貯まっていく仕組みを提供しています。

3つ目は「推し活」ユーザーです。例えばプロ野球応援ボックス機能では、推しているチームが勝つと設定した金額が自動で積み立てられます。現在はプロ野球とサッカーに対応していて、ファンの方々に好評いただいています。

現在、1円以上の残高を保有しているユーザーは4万人弱まで成長しています。登録ユーザー数はさらに多いのですが、実際にサービスを利用している指標として、残高保有ユーザーで測定しています。

――なぜこの2つの事業を展開しているのでしょうか。

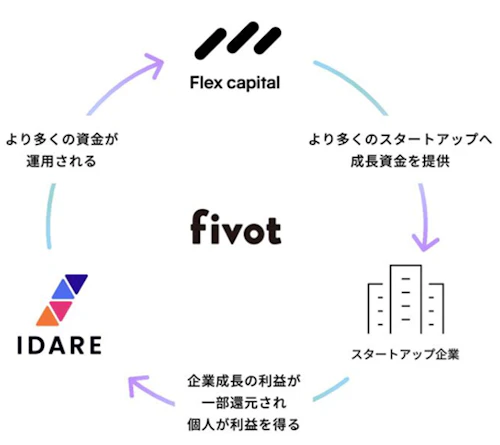

私たちは日本発のチャレンジャーバンクを目指しているからです。チャレンジャーバンクとは、海外で広がっている潮流で、スタートアップ企業が新しく銀行として開業し、大手金融機関では提供が難しい柔軟性の高いサービスやテクノロジーを活用した新しい融資を提供するものです。

IDAREとFlex Capitalは、実はチャレンジャーバンクの構想をもとにセットで最初から考えられています。ユーザーがIDAREに入金した資金は、私たちが一時的に預かります。法律の規制により、預かった資金の半分以上は供託金として保全する必要がありますが、残りの部分はFlex Capitalで運用することができます。

ユーザーは今すぐ使わない資金をIDAREに貯めながら、それがFlex Capitalで運用されることでボーナス還元を受けられます。通常のクレジットカードでかかるようなコストもゼロにしています。法人側は、従来の銀行では取ってもらえなかったリスクを、しっかり見極めた上で取ってもらえます。個人と法人、両方にとって良い形を実現しているんです。

――まさに資金循環のエコシステムですね。

そうですね。私たちのミッションは「新しいお金の流れを生み出して、社会の新しい産業構造の発展に貢献する」ことです。新しい産業やこれまで取られてこなかったリスクに対して、柔軟にアプローチできる仕組みを作りたいと考えています。

スタートアップをはじめとする成長企業は、日本経済の発展に不可欠な存在です。しかし、従来の金融の枠組みでは、そうした企業への資金供給が十分ではありませんでした。

お金の流れを変え、持続的に資金が循環する仕組みを構築することで、個人の資産形成と企業の成長を両立させていきたいと思っています。

――今回のシリーズBラウンドでの資金調達の背景を教えてください。

背景には2つの課題意識がありました。1つ目は、マーケットが広がり、時代が追いついてきた中で、より事業成長を加速しないと先端を走り続けられないという危機感です。ここでしっかり大きなロットで資金を投下しないと、失速してしまうのではないかと考えました。

2つ目は財務的な健全性の確保です。融資事業を拡大するにあたって、金融機関から融資を受けたり、事業上の連携を検討する際には、財務の健全性が求められます。規模を拡大できるよう自社の財務基盤を強化する必要がありました。

――創業から約5年が経ち、市場環境も大きく変化しました。

Flex Capitalを始めた当初は、スタートアップ向けのベンチャーデットは今ほど一般的ではありませんでした。現在は市場自体が盛り上がり、様々なプレイヤーが参入してきています。競争環境は厳しくなっていますが、市場は確実に拡大しています。

また、AIの活用という点でも時代が追いついてきました。私たちはもともと、属人的な審査ではなく、機械的に大量のデータを使ってスタートアップの「事業性」を判断しようとしてきました。生成AIの登場により、データを活用して効率的に審査を行う世界観に、世の中が近づいてきたと感じています。

4年前、5年前に融資事業を始めた時は銀行との話もなかなか通じませんでしたが、今はマーケット自体が無視できない規模になり、データ分析による融資が主流になってきています。まさにこのタイミングでシリーズBの調達ができたことは、非常に良かったと思っています。

――今回参画された投資家との協業について教えてください。

既存投資家のAngel Bridgeと、新規投資家のニッセイ・キャピタルが共同リード投資家として参加してくれました。Angel Bridgeはこれまでの成長と実績をしっかり評価してくれています。

ニッセイ・キャピタルの親会社である日本生命とは、業務提携も同時に発表します。日本生命は生命保険会社ですが、実は中小企業向けに融資事業も行っています。融資業務の効率化や、まだ取り切れていないリスクへの対応について、私たちのノウハウを活用したいというニーズがありました。

また、アメリカで大きく成長しているプライベートクレジット市場が日本でも拡大する可能性があります。ノンバンク、ファンドといったプレイヤーが銀行に代わって融資を行う市場です。データを使ってリスクを見抜く私たちのノウハウが将来的な大きな市場開拓にも役立つ可能性があるということで、今回の協業に至りました。

――他の連携についても教えてください。

今回は新規投資家として金融系のVCが多く参加してくれました。DGりそなベンチャーズ1号投資事業有限責任組合、ほくほくキャピタル、T&Dイノベーションキャピタル投資事業有限責任組合など、銀行グループや生命保険会社のCVCです。

これらの金融機関は、私たちが持つデータを活用した融資やAI審査システムの技術を評価してくれています。紙での決算書のやり取りではなく、API連携でデータをやり取りし、透明性の高い形で融資が行われる未来に向かっていくという方向性に共感いただき、戦略的な視点も含めて資本参加してもらえたと考えています。

今後も地銀やメガバンクとの協業を深めていきたいと考えています。銀行が持っている経済に与えるインパクトの大きさや預金の規模は非常に大きい。協業しながら私たちの技術を活用し、社会に大きなインパクトを生み出すことが重要なテーマです。

――今後の事業展開について教えてください。

大きく2つの方向性があります。1つ目は、資金調達サイドの多様化です。これまではIDAREとFlex Capitalのプロダクト同士で資金を回していましたが、IDAREのユーザー数の伸びに依存するリスクがありました。そこで、IDARE以外からも資金を獲得する取り組みを進めています。

具体的には、大手金融機関と協業して彼らの資金を活用する方法と、私たち自身がデットファイナンスでより多くの資金を借りる方法です。資金調達サイドを多様化してリスクを分散させながら、規模を拡大していきます。

2つ目は、Flex Capitalのシステム自体の進化です。これまで自社で使うために開発してきたシステムですが、生成AIやLLMの活用、DX効率化といった流れの中で、金融機関からの興味関心が非常に高まっています。

私たちは4年以上実際に運用して高い実績を上げてきたため、この技術を金融機関向けに外販する、プラットフォーム化やSaaS化することも大きな展開の一つと考えています。現在、様々な大手金融機関と協議を進めており、システム面でのマネタイズも視野に入れています。

こうした取り組みを通じて、計画では2029年3月末までに、金融機関との協業も含めて総額500億円程度の融資残高を目指しています。これが中期的な一つのマイルストーンです。

――海外展開の可能性はありますか。

ありえると思っています。商習慣やデータフォーマット、規制環境が違うので簡単ではありませんが、データを使って分析し、融資するという本質的なコンセプトは変わりません。

国内でしっかり実績を積み上げ、持続的に高い成長率を維持できるタイミングで、次のステップとして海外展開を検討していきます。

――将来的な資本市場での戦略について教えてください。

IPOは2030年3月期、その次の期あたりにできればと考えていますが、マーケットや事業の進捗を見ながら柔軟に判断します。

実は、フィンテック金融のマーケットを見ると、IPOではなくM&Aを選択する大きな流れもあります。UPSIDERがみずほ銀行の傘下に入ったり、ウェルスナビがMUFGに買収されたりと、大手金融機関による買収事例が増えています。

金融は規模のビジネスという側面があるため、大きな金融機関と一緒になることで規模のメリットを享受しながら、スタートアップとしての技術力や機動力を活かすという選択肢もあります。IPOとM&A、両方を視野に入れながら、事業をより拡大できる方を選んでいくことになると思います。

――御社のサービスが普及した先に実現したい社会とは。

これまで取られなかったリスクが、柔軟に素早く手当てされる社会を実現したいと考えています。資金の目詰まりによって成長速度を緩めざるを得なかった、お金が足りなかったという状況を減らしていきたいんです。

Flex Capitalがあったからこそ成長を続けられた、という会社を1社、10社、100社、1000社と増やしていければ、それはマーケットそのものの拡大につながります。

IDAREに関しても、従来の預金ではなかなかお金が増えない、貯まらないという状況から、IDAREがあったからお金を貯めることができた、お金が増えて自分がやりたかったことができた、という体験を広げていきたいと思っています。

個人向けと法人向け、両方で摩擦のない新しいお金の流れを生み出すことで、個人も法人もしっかり成長でき、経済の規模がどんどん広がっていく。そういった社会を作っていきたいと考えています。

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます