Securitize Japan株式会社

ユニコーン企業を多数生み出すアメリカや中国に対して、日本はその数で大きく水を開けられている。スタートアップの成長なくしては、世界の上位国と肩を並べられない。この状況を打開する切り札となりそうなのが、デジタル証券による資金調達、STO(セキュリティ・トークン・オファリング)だ。

デジタル証券の発行・ライフサイクル管理プラットフォームを提供するSecuritize Japan株式会社のテックコンサルタント、大久保潤氏が全3回に渡り日米の資本市場の違いや日本の課題を解決するアイデアについて解説する。

初回となるこの前編では、日本発のユニコーン企業の少なさについて、プライベート資本市場(Private Capital Markets)の状況から、アメリカとの比較で検証していく。

ユニコーン企業を輩出できていない日本

大久保氏:ユニコーン企業とは、「起業10年以内で未上場のスタートアップ企業のうち、10億USD以上の市場価値がある企業」を指します。国のユニコーン企業の創出は、その国が成長企業を輩出していることの指標として、つまりその国の経済の成長度合いを図る指標として、よく使われています。

日本にもいくつかの有名なユニコーン企業がありますが、世界と比べた時の「ユニコーン企業数」はどうなのでしょうか。

参考:The Complete List Of Unicorn Companies – CB Insights

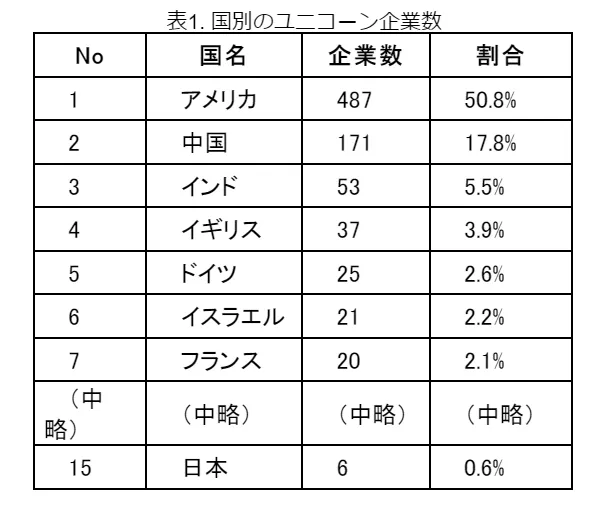

上記は、国別のユニコーン企業数を示したものとなりますが、1位のアメリカ:487社に対して、15位の日本は6社と、なんと80倍以上の差があります。2011年にGDPを抜かれた中国に対しても、既に30倍ほどの差があります。

ユニコーン企業は、将来のその国の経済を支える会社群です。このような状況では失われた30年どころか、失われた50年・100年と言われ、日本が経済後進国に転落してゆく未来がリアルに想像されます。上記の他国との差を見ると、この局面を打開するには、小手先ではなく、抜本的な対策を打つ必要があることは明らかです。

日本のスタートアップが、ユニコーン企業まで成長できない原因は様々あるのだと思います。そのうちの大きな要因は、「スタートアップが、効率的に資金調達をしながら、成長する仕組みが未成熟であるため」と考えています。

スタートアップがユニコーン企業に育つまでには、複数の資金調達ラウンドを経る必要があります。調達した資金を原資にしてサービス開発などの事業投資をし、企業価値を高め、更なる資金調達を繰り返しながら、ユニコーン企業を目指していきます。日本はその仕組みに課題があるということです。

昨年11月、岸田内閣は「スタートアップ育成5か年計画」の全体像やロードマップを発表しました。その中では、日本発のユニコーン企業数がわずかであることを問題だと捉え、またスタートアップの資金調達環境の改善の必要性に触れてはいますが、具体策にはまだ改善・追加の余地があるように思います。

Private Capital Marketsの状況、アメリカvs日本

Private Capital Markets(以下、PCM)とは、直訳すると「プライベート資本市場」です。東証のような証券取引所に上場される前の資本の調達・取引市場のことを言います。

ユニコーン企業を輩出するには、PCMの中で資金調達を効率的に繰り返しながら企業がスピーディーに成長できるようにしなければいけません。

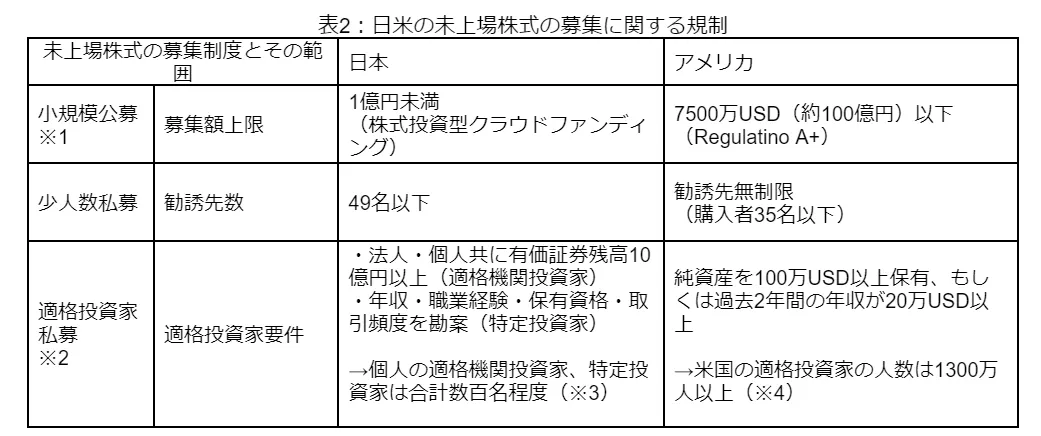

全世界の半数のユニコーン企業を抱えるアメリカでは、JOBS Act(ジョブズ法)を始めとした規制緩和により、スタートアップが成長のために資金調達を効果的に実施できる仕組みを整えてきました。一方で、日本においては規制整備が進んでおらず、スタートアップは広くかつ多額の調達が難しい状況となっています。

※1 アメリカでは、小規模公募に一定の開示義務があり、投資家保護の下、未上場株式が投資対象となる。

※2 日本では適格機関投資家と特定投資家が適格投資家に該当する。特定投資家は、証券会社の承諾が必要

[出典:経済産業研究所 田所創 「日本の株式市場改革の遅れと中堅・中小企業、スタートアップ・ベンチャー企業の成長停滞」RIETI Special Report(2022)]

※3 参考:金融庁資料 「成長資金の供給のあり方に関する検討(プロ投資家関係) 令和3年3月29日(月」)

※4 参考:How Many Accredited Investors Are There in America? - DQYDJ-

上記の表のように、日本では小規模な公募で調達できる金額はアメリカの100分の1程度です。少人数の私募では投資を勧誘できる人数が少なく、「適格投資家」として私募に参加できる条件もとても厳しくなっています。アメリカはこれらの規制が緩く、幅広い法人・個人が未上場の株式を取引できます。

その結果、アメリカではPCMにおいて企業が資本調達を繰り返しながら、企業価値の向上(株価の上昇)を実現し、投資家資産の拡大の好循環が生まれる構造ができています。日本では、残念ながらそのような好循環ができていません。

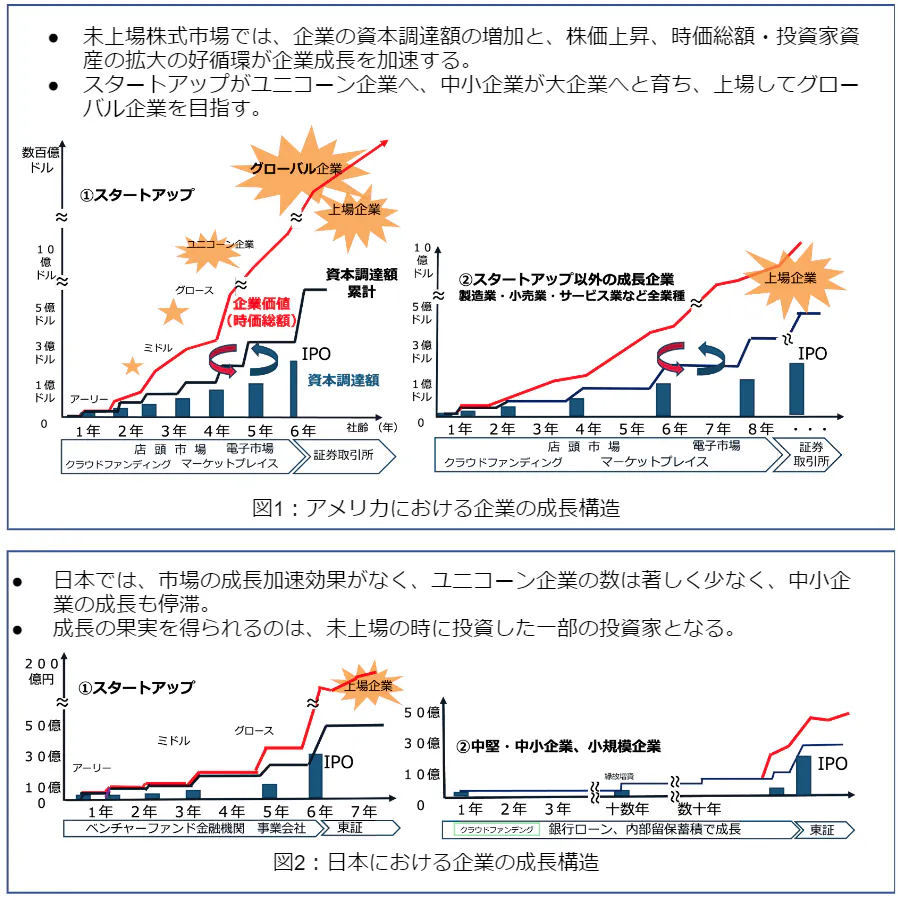

(備考)日米のスタートアップの成長構造比較

[出典:経済産業研究所 田所創 RIETI Special Report(2022)]

次回中編では、セキュリティ・トークンでPrivate Capital Marketsの活性化を図るアメリカの事例を紐解いていく。

中編記事はこちら

掲載企業

Writer

大久保 潤

Securitize Japan株式会社 / Tech Consultant

2010年、慶應義塾大学大学院卒業後、NTTデータ入社。大手教育会社向けグローバル顧客管理プラットフォームの新規構築など、複数のミッションクリティカルなシステム開発に従事。 2019年より同社ブロックチェーンCoEチームに異動、複数の大手企業のブロックチェーンDXプロジェクトをリード。 2021年よりSecuritize Japanにジョイン、Tech ConsultantとしてSecuritizeソリューションの日本展開を推進中。

Share