国ごとに異なる成長モデルと国内市場の変化──金融スタートアップの最新動向

FinTech(フィンテック)は、FinanceとTechnologyを組み合わせた造語で金融にIT技術を融合したものである。FinTechに注目すべき理由は、市場の大きさである。CB Insightsによると、2021年の世界のベンチャーキャピタル投資額は、6210億ドルであり、そのうち21%がFinTech関連であった。また、FinTech関連への投資額は1年で2.7倍になった (※1)。そのため、FinTechは、投資家として避けては通れないテーマといえる。直近で10億ドルを超える資金調達の中には、決済アプリを持つGoTo(インドネシア)、生命保険販売のIntegrity Marketing Group(米国)、ビットコインの取引・管理を行うNYDIG(米国)などがある。

FinTechが普及した背景には、IT技術の進歩はさることながら、リーマンショックによるところも大きい。リーマンショックを受けて、金融機関が大量解雇を行ったことで、優秀な人材がFinTech領域に流れた。このような人材が、リーマンショック直後で既存の金融機関が機能していない状況を解消するべく、起業した。また、既存の金融機関には業務の非効率性やコストの高さなどの問題点があったため、新興企業が割り込む隙があったと考えられる。近年では、コンタクトレス・ペーパーレスの高まり、セキュリティ強化の必要性などもFinTechに追い風になっている。

世界的に盛り上がりを見せるFinTech市場だが、日本は出遅れ感が否めない。日本経済新聞の記事によると、日本のFinTechへの投資額は20年に約500億円程度で、米国の60分の1、シンガポールの2割程度にとどまった (※2)。従来から続く金融規制などが阻害要因となっている。

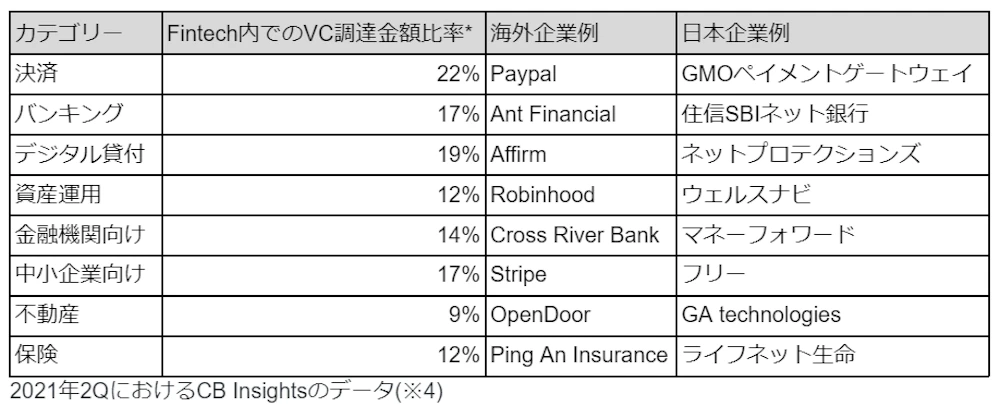

FinTechにはどのようなものが含まれるのだろうか?定義は曖昧であり、統一したカテゴリーの分け方は存在しない。今回は、CB Insightsが定義した8つのカテゴリーを見ていきたい (※3)。

FinTechにおけるカテゴリーで、直近の調達金額が最も大きかったのは決済である。決済処理、カード発行者、送金サービスなどが含まれる。次に大きいのは、デジタル貸付である。ITデータを活用することで、既存の金融サービスよりも安く、速く、企業や消費者にローンを提供している。例えば、職歴、資産状況、Alipayでの支払いなどをもとに信用スコアをつけるAnt Financial (中国)の芝麻信用が有名である。資産運用は、主に個人の投資管理ツールを指す。日本では、自動で資産運用を行うロボアドバイザーを運営するウェルスナビが2020年に上場したことが記憶に新しい。バンキングには、銀行免許を取得し、アプリなどで金融サービスを提供するチャレンジャーバンクなどがある。インターネット専業にすることで、運営コストを抑えた結果、楽天銀行や住信SBIネット銀行が躍進している。

特定の業種や企業に特化したFinTechも目立つ。例えば、不動産や保険は、多額の取引が行われ、業務プロセスが複雑であるため、FinTechと相性が良い。中小企業向けも注目されている。従来の金融サービスは、コストが高いなどの問題点があり、中小企業が気軽に使うことが難しかった。金融機関向けでは、金融機関が提供するサービスの裏側のITシステムとして機能している。

今回は、決済に含まれる法人カードに焦点を当てる。法人カードは、主に従業員が会社の経費精算のために使うクレジット・デビットカードを指す。法人カードに注目する理由は、市場のポテンシャルの大きさである。日本の企業間取引額は1000兆円にも上るが、そのうちカード決済比率は1%未満といわれている(※5)。一方で、民間消費支出に占めるカード決済の比率は24%(2019年)であり、キャッシュレス比率の上昇が続いている(※6)。民間取引と同様、銀行振込が主流の企業間取引もカード決済への切り替えが見込まれる。また、経費精算の際に、紙の領収書をキャッシュレス決済の明細データで代替することを可能にした電子帳簿保存法の改正も法人カード普及の追い風になっている。

海外でも、法人カード決済はまだ一般的ではない。キャッシュレス決済が進んでいるアメリカでさえ、企業間取引のカード決済比率は5%程度(※5)である。そのため、多くのスタートアップが法人カード市場に参入している。

クレジットカードの発行会社と同様、インターチェンジ・フィーが主な収入源である。インターチェンジ・フィーとは、カード決済があった際に、アクワイアラー(お店と契約する決済会社)がイシュアー(利用者と契約する決済会社)に支払う手数料のことである。日本の民間取引におけるインターチェンジ・フィーは、カード支払額の2.3%程度である(ただし、契約内容によってかなりバラつきがある)。諸経費や利用者向けのポイント還元を除くと、イシュアーの手元に残るのは、カード支払い額の0.3%に過ぎない (※7)。カード手数料が低く、規制でインターチェンジ・フィーの上限が設けられている欧米諸国(例えば、EUのクレジットカードのインターチェンジ・フィーの上限は支払額の0.3%)では、1回あたりの決済で生み出せる収益は日本よりも更に低いと考えられる。そのため、法人カードビジネス単体では、事業としての魅力が薄い。米国で法人カードを発行するJeevesの経営陣もそれを認めており、「(この市場における)勝者は、法人カード事業のみで競争しない会社になる。なぜなら、法人カードだけで戦う場合、利用者に現金をより早く還元できるかを競うことになるからだ」(※8)と述べている。現に、法人カード市場は還元率の過当競争になっている。例えば、Jeevesは4%、Volopayは5%という高還元のキャッシュバックを行っている。

法人カードを発行するFinTech企業間での差別化ポイントは、法人カードそのものではなく、カードの利用データを活用したインフラである。多くのスタートアップは、法人カードと合わせて経費精算管理システムも提供している。そのため、これらの企業を単なる法人カード発行体としてみるのではなく、法人カードのデータを主軸とした金融サービスを提供する会社と捉えるべきだろう。米国のAirbase社の社長は、インターチェンジ・フィーからソフトウェアで収益を生み出すことに軸足を移したいと考えている (※9)。

以下の表は、法人カードビジネスを行う海外スタートアップの一例である。米国企業に勢いがあり、ユニコーン(企業価値が10億ドルを超える会社)が4社ある。特にその中でも目を引くのがBrexとRampだ。両社の戦略は似通っている。創業当初は、中小企業向けにサービスを始めたものの、直近では大企業向けの取り組みを強化している。また、財務数値入力の自動化やレシートの自動読み取りなど、財務管理で活用できる機能を拡充している。

Ramp社は海外の同業他社への出資にも積極的である。インドのKarbon CardやUAEのPlutoに出資している。各国の商習慣や経費精算のルールに適応したローカル企業も勝ち残る可能性が残されているからだ。例えば、Brexのような米国企業が中東市場に参入しているものの、米国の法人カードは機能していないとPlutoはコメントしている。なぜなら、キャッシング詐欺を防止するために現地の加盟店が米国の法人カードの決済を承認しないことがあるからだ(※10)。

JeevesやVolopayにとって、多国籍企業は重要な顧客である。複数の通貨でのカード払いを認めることで、このような企業のFX手数料の削減に貢献している。

スタートアップの資金調達だけでなく、IPOや買収案件も活発になりつつある。2021年には、財務管理の自動化ツールを提供するBill.comがDivvyを25億ドルで買収した。当時の売上ベースでPSR(株価売上高倍率)25倍と高いバリエーションでの買収となった。同じ年にExpensifyが26億ドルの時価総額で華々しく上場デビューしたが、市況の悪化もあり、直近の時価総額は17億ドル程度に低迷している。

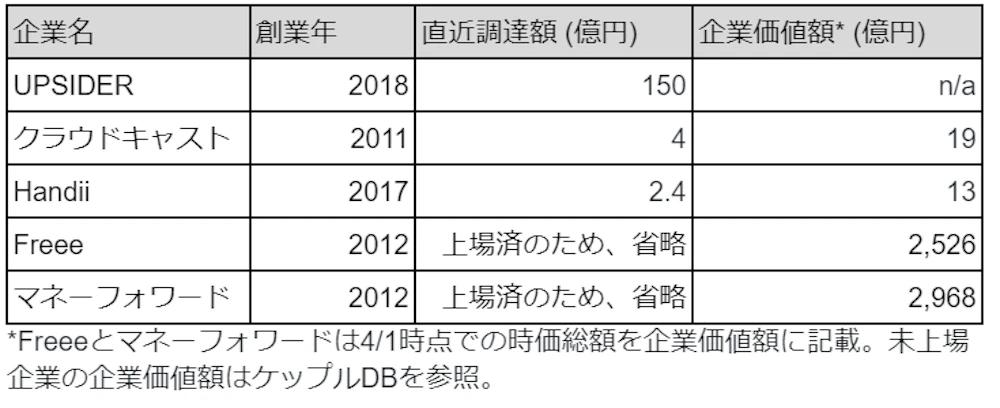

日本の法人カード市場では、依然として既存のクレジットカード会社が強い。大企業向けでは、アメリカン・エキスプレス、中小企業・個人事業主向けでは、楽天が有力なプレイヤーである。ただ、既存のクレジットカード会社の弱点を突く形でスタートアップが伸びている。直近では、UPSIDERが総額150億円の大型資金調達を受けた。同社のサイトに「上場のための法人カード」と書かれているように規模が大きいITスタートアップをターゲットしている。これまでの法人カードでは、限度額が少ない・カード利用明細の更新にタイムラグがあるという課題があった。そこで、UPSIDERは、限度額を1億円以上に設定したり、会計機能の自動化に取り組んでいる。

UPSIDERはクレジットカードを提供しているが、他のスタートアップは、プリペイド式のカード発行を強化している。なぜならば、利用企業にとって、カード審査が通りやすくなり、部署や従業員ごとに上限額を設定できるなど管理が楽になるからだ。プリペイドカードを提供している企業としては、クラウドキャストやHandiiが挙げられる。

2021年以降、会計ソフトを提供する上場会社の参入も活発になった。Freeeは、従来から三井住友銀行やクレディセゾンとの提携カードを発行していたが、「freeeカード Unlimited」という自社カードをもって、法人カード市場に本格参入した。マネーフォワードは、同じく2021年にプリペイドカード事業への参入を発表した。Freeeとマネーフォワードは、自社の会計ソフトのメインユーザーである個人事業主や中小企業の開拓を優先するとみられる。海外事例で見られるように、会計・経費精算ソフトと法人カードは相性が良いため、他の会計・経費精算ソフトの会社による参入があるかもしれない。

株式会社UPSIDERは、法人向け決済サービスの提供を行う企業。 同社が提供する成長企業向けの決済サービス『UPSIDER』は、振込予定の請求書や全銀データをアップロードするだけで、取引先への振込予約が完了できる BtoB の Fintechサービス。振込データの作成や確認などに費やしていた時間が不要になることで、業務の効率化を実現する。また、振込金が一時的に不足している場合などには、同社で振込の立て替えが可能。最長 60日まで、立替手数料 2~9%程度で利用できる。

クラウドキャスト株式会社は、クラウド経費精算サービス『Staple(ステイプル)』の開発・提供を行う企業。 『Staple』は、従業員による立替や、経費精算作業そのものを限りなくゼロに近づけることを目的とした経費精算サービス。従業員はいつでもどこでもスマートフォンから経費を入力、レポート申請ができ、管理側は従業員の経費レポートの承認から払い戻しまでのフローを一元化することで、経理業務の効率を上げることができる。 『Staple』は、『2017年度グッドデザイン賞』を受賞している。

株式会社ペイルドは、法人向け決済サービスを開発する企業。 サービスとして、ITで生活を豊かにするサービス及びアプリケーションを開発している。「高額な出張費を従業員が立て替えなくてはならない」、「精算するのに手間がかかる」といった支払手段をスピーディーに提供するサービスを生み出し、会社と会社で働く人が抱えているお金にまつわる課題の解決を目指す。 事業を拡大することで“新しい金融”の構築を目指している。

※1

https://www.cbinsights.com/reports/CB-Insights_Venture-Report-2021.pdf

※2

https://www.nikkei.com/nkd/company/article/?DisplayType=2&ba=1&ng=DGKKZO59552320Q2A330C2EE9000&scode=8354

※3

https://www.the-digital-insurer.com/wp-content/uploads/securepdfs/2021/07/1829-%E2%80%93-CB-Insights_Fintech-Report-Q2-2021.pdf

※4

https://www.the-digital-insurer.com/wp-content/uploads/securepdfs/2021/07/1829-%E2%80%93-CB-Insights_Fintech-Report-Q2-2021.pdf

※5

https://newswitch.jp/p/27628

※6

https://www.meti.go.jp/press/2020/06/20200626014/20200626014-3.pdf

※7

https://www.meti.go.jp/press/2020/01/20210126003/20210126003-3.pdf

※8

https://techcrunch.com/2022/03/22/fintech-startup-jeeves-raises-180m-quadruples-valuation-to-2-1b/

※9

https://techcrunch.com/2022/03/21/corporate-spend-startup-ramp-closes-on-750-million-confirms-new-8-1b-valuation/

※10

https://techcrunch.com/2022/02/03/pluto-lands-funding-from-corporate-spend-giants-to-build-ramp-for-the-middle-east/

Writer

.png?auto=compress&fm=webp&h=128&w=128&fit=crop)

ケップルアナリストチーム

スタートアップ企業の情報収集・分析を行う専門チーム。ケップル独自のスタートアップデータベース「KEPPLE DB」の構築にも携わっており、KEPPLEメディアやKEPPLE DBへの独自コンテンツの企画、発信を行う。

Tag

Share

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます