株式会社カンム

岸田政権が打ち出した「スタートアップ育成5か年計画」の中でも触れられている「事業成長担保権」。スタートアップの新たな資金調達スキームのひとつとして、現在2023年中の法案提出の準備が進められていると言われているが、実際にはどのような制度なのか。また、制定後にスタートアップに浸透するための課題について、フィンテックスタートアップの株式会社カンムで事業開発に携わる岡田 芳典氏の考察を紹介する。

――――――――――――

2022年11月より金融庁にて議論されてきた「事業成長担保権」について、金融審議会「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」より審議結果の報告書が公表された。これは、有形資産を持たないスタートアップにとって、資金調達における新たな選択肢になる担保制度である。

事業成長担保権とはなにか

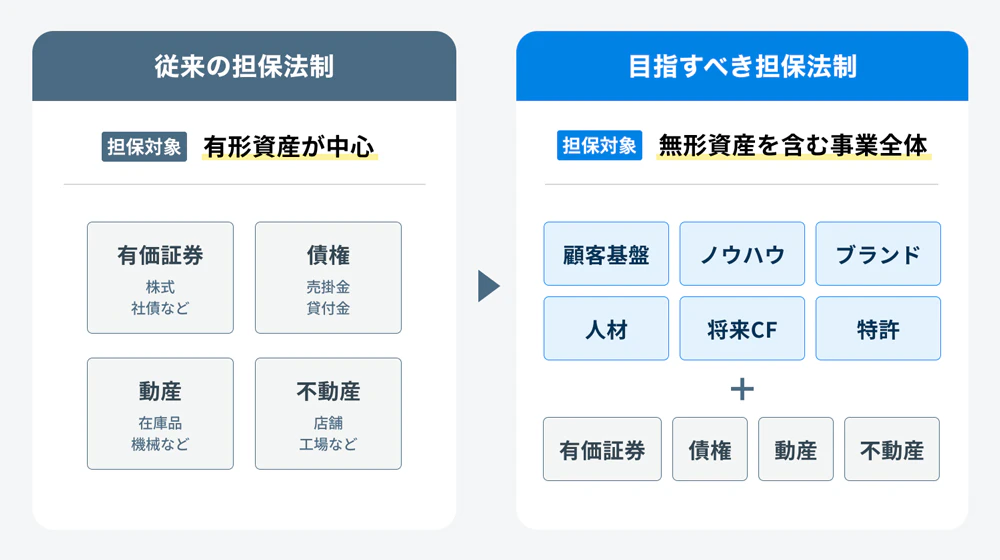

事業成長担保権とは、従来の担保に使われていた資産に加え、事業の将来性や技術、ノウハウなど無形資産も含めて担保設定できる仕組みである。具体的には、バランスシートの左側の資産全てと、将来のキャッシュフローなど、事業の全てを担保に設定できることで、換金性の高い資産を保有していない企業も、事業自体を担保に資金調達を受けることができるようになる。また、登記簿謄本に登記することで第三者対抗要件※も備えることができる。

今回公表された事業成長担保権が実施されると、無形資産を含めて事業全てが担保権に設定できるようになるが、これまでも担保権が設定できる資産は段階的に広げられてきた。

担保に最も活用されている資産といえば、不動産などの有形固定資産だが、2014年に金融庁が公表した「平成26事務年度金融モニタリング基本方針」の中で、「事業性評価に基づく融資等」が示されたことを契機に、売掛債権や在庫などの動産についても担保に活用される事例が増加。今回は、さらに対象を広げ、顧客基盤や将来キャッシュフロー、許認可なども担保に活用できることとなる。

※第三者対抗要件:すでに効力の生じている権利関係の変動などを第三者に主張するための要件

スタートアップの資金調達上の課題は?

一昔前までは、製造業などを営む企業が多かったが、最近では初期費用をかけずにEC事業やWebサービスを運営する情報通信関連のスタートアップが多くなっている。

製造業を始める場合は、事業を立ち上げるにあたって製造設備や不動産などが必要になるため、必然的に企業は、担保権を設定できる資産を保有しているが、スタートアップでは有形資産を保有していないことが多い。

2022年10月に公表されたスタートアップに関する基礎資料集の中で、創業時に民間金融機関から借り入れをする際、47%の経営者が個人保証を付与しているとあり、担保となる資産がない中での資金調達に苦慮していることが見て取れる。

銀行から借りる場合は、純資産、現預金、有形固定資産などを評価して、健全性を示す必要があるが、多くのスタートアップは、エクイティで調達した資金を事業成長に投資するため、純資産や現預金などを銀行が求める水準まで抱えられず、今後の事業成長が期待できるスタートアップにおいてもデットでの資金調達に苦戦を強いられていることが少なくない。これを救う手段として事業成長担保権が検討されていた。

既存の担保設定との比較

経営者の保有する株式を担保にすることも、同じように企業価値を担保にするという意味では非常に似ている担保設定の手段である。株式譲渡をするだけで実行できることから、対応コストは事業成長担保と比べて非常に低いと言える。

ただし、事業成長担保権と同等にする場合、全ての株式を担保につける必要があるため、株主の同意を得る必要があったり、負債も抱える必要があるため、担保価値はその分低くなるなどの弊害もある。

一方で事業成長担保権は、取引先との契約関係を維持しつつ、担保権者に移転する必要があり、実行のコストが非常に高く、また労働者の扱いにも配慮が必要になる。

経営者の保有株式を担保にすることも事業成長担保も、不動産などと異なり、担保権の対象を売却できる市場がなく、金融機関における審査コストや売却コストが高い点は、いずれの手段においても課題になる。

スタートアップの資金調達はどう変わるのか?

起業家にとって、経営者保証を担保に融資を受けることは心理的に非常にハードルが高いものだ。しかし、事業自体を担保に有限責任の中で融資を受けられる選択肢が生まれることで、これまでよりも資金調達のハードルを下げることができるだろう。

一方で、事業成長担保権が浸透するには、少なくとも長い時間を要すると見ている。なぜなら、融資を判断する金融機関が無形資産の目利きができることが前提となっており、そのノウハウの醸成に時間がかかるためだ。

多くの金融機関にとっては、これまでの「担保価値の範囲内で融資する考え方」から、「事業の継続・成長に必要な範囲内でリスクがあっても融資する考え方」にシフトチェンジが必要になる。従来の与信判断とは大きく考え方が異なる事業成長担保権を活用した場合の与信基準がどこまで構築できるか、スタートアップが銀行の求める基準に適応できるかが浸透するための勘所になるだろう。

――――――――――――

参考:

・特許庁「我が国におけるスタートアップをとりまく現状と課題」

・内閣官房 新しい資本主義実現本部事務局「スタートアップに関する基礎資料集」

掲載企業

Writer

岡田 芳典

株式会社カンム / 事業開発部 事業開発(Biz Dev)

クレジットカード会社に新卒入社。加盟店営業に従事し、大手決済代行会社を担当。その後、決済系のスタートアップで事業部長として事業計画の策定から外部企業とのアライアンス締結を牽引。その後、2021年にカンム入社。銀行とのアライアンス締結のほか、ベンチャーデット事業の立ち上げに携わる。国内外のデットファイナンス等に詳しい知識を有する。

Share

.jpg?fm=webp&fit=crop&w=1920)