2025年、脱炭素スタートアップは「実証」から「社会実装」へ

2025年に入り、世界的に資金調達およびIPO市場は復調傾向にある。一方、投資家の熱狂が一巡したクライメートテック分野は依然として伸び悩み、選別的な環境が続く。とりわけ資本集約型で商業化までの期間が長い領域では、評価形成のハードルが引き続き高い。

投資家心理の影響を相対的に受けにくいM&Aは堅調で、規制対応や顧客要請といった実需に支えられている。事業会社による脱炭素対応力や技術アセットの取り込みに加え、プロダクト補完や市場浸透を目的としたスタートアップ同士の統合型M&Aも増えている。

未上場株式のセカンダリー取引への注目も高まっている。2025年上半期(1〜6月)の世界市場規模は前年同期比51%増と過去最高を更新した。GP主導取引の成熟化に加え、ファミリーオフィスや年金基金など新たなプレイヤーの参入が進み、エコシステムが拡大している。

日本では蓄電池・水素・半導体などで材料・部材を中心とした基礎・応用研究の強みを持つ一方、実証〜量産前の「死の谷」が依然として大きく、成長資金の不足がスタートアップの事業化を制約している。官民では、PoC協業の拡大、メガバンクによるデット支援、多様なファイナンス手法の提示、さらにGX経済移行債の発行など、資金供給ルートの整備が進んでいる。

出口環境では、上場基準の厳格化やスモールIPO問題を背景に、迅速性と戦略性を重視したM&Aが増加しており、大企業の脱炭素対応力や事業補完ニーズを起点にスタートアップ買収が広がっている。

セカンダリー市場はなお未整備ながら、制度緩和やプラットフォーム構築が進み、VC・事業会社・地域金融機関を巻き込んだ市場形成の動きが見え始めている。長期的な資金循環が求められるクライメートテック分野において、非上場のまま成長機会を確保しうる手段としての活用期待も高まりつつある。

クライメートテック分野の出口戦略を論じるにあたっては、調達環境や市場構造の変化がスタートアップの成長と資本回収を左右する。そのため、まずは資金循環の全体像を俯瞰したい。

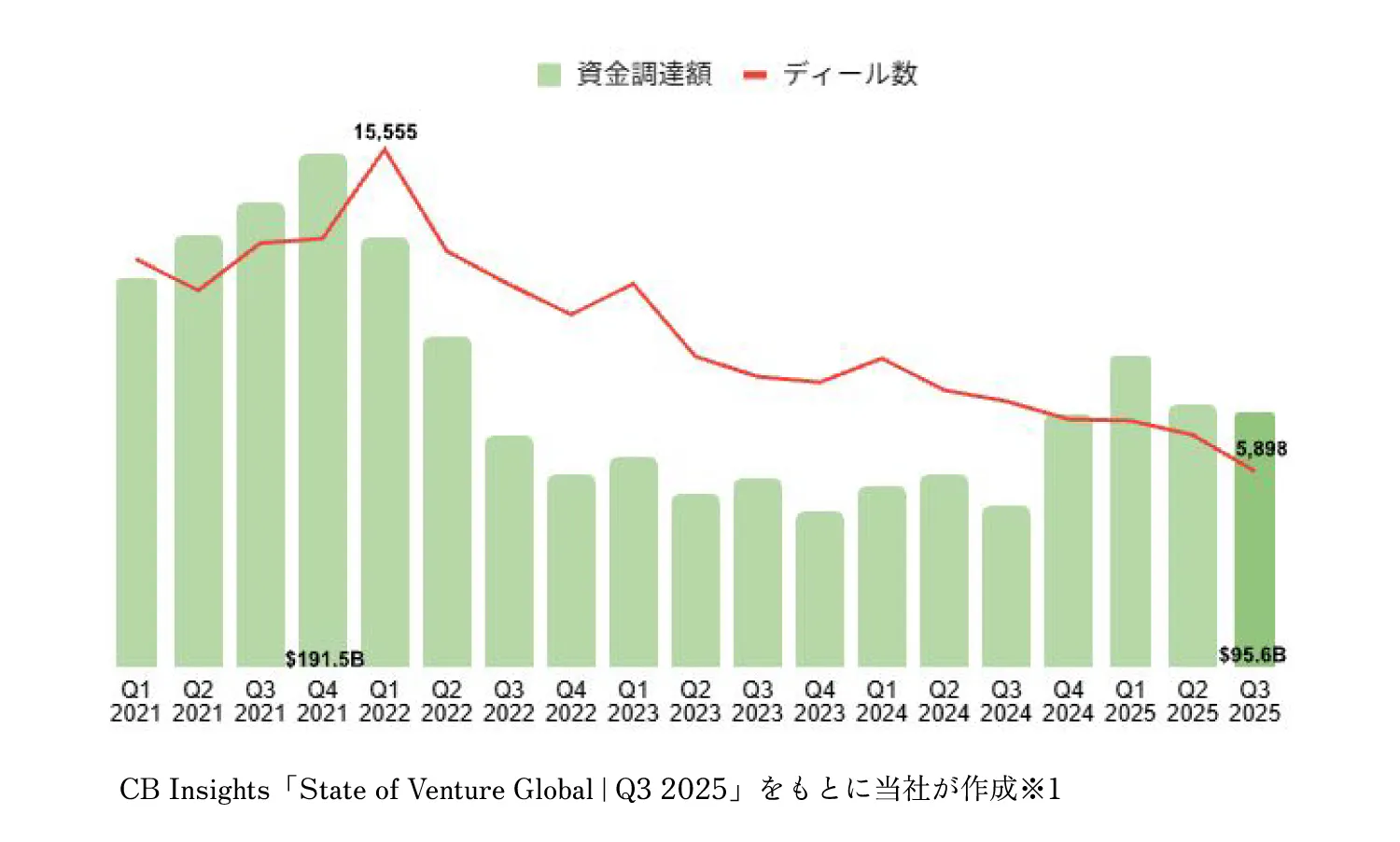

世界のVC投資動向を見ると、2024年後半から回復基調に入り、2025年は第3四半期(7~9月)まで全ての四半期で前年同期を上回る資金調達環境が続いている。特にAI領域への資金集中が顕著で、アメリカのAnthropicやxAI、フランスのMistralによる10億〜100億ドル超の大型ラウンドをはじめ、先端AI技術が投資フローを牽引し、バリュエーションも底堅く推移している。また、防衛テックや量子コンピューティングといった領域でも、好調なファンディングラウンドが見られるなど、これらのカテゴリーの存在感も高まっている。こうしたディールが総調達額を押し上げ、市場全体の回復基調を支える一因となっている。

大型ラウンドにより調達額は回復傾向で推移している一方、ディール数は減少傾向にある。

市場全体では資金循環の回復が鮮明である一方、分野別に見るとクライメートテックの調達モメンタムは勢いを欠いている。クライメートテック分野は過去の熱狂期を経てブームが一服し、現在は「定常化」あるいは「選別化」の局面に移行している。例えば、PitchBookによると2025年のクリーンエネルギー分野のVC投資額は約137億ドルとなり、前年比25.7%の減少となる見通しである※2。

ただし、この減少は、2025年第1四半期(1~3月)の影響が大きい。アメリカではトランプ政権下の関税政策や、バイデン政権期に導入されたクライメートテック支援策の見直し・撤廃の可能性をめぐる不透明感が広がり投資家心理が冷え込んだ。こうした政策リスクをめぐる不透明感は年の半ばより最悪期を脱しつつあり、政策環境も徐々に安定を取り戻している。第3四半期のクリーンエネルギー分野のVC投資額は約30億ドルとなり、第2四半期(4~6月)の約50億ドルから減速したものの、成長ポテンシャルの高い領域には資金流入が続いており、商業化や制度整備に向けた基盤形成の動きが進展している※2。

2021〜22年は、世界的な超低金利と豊富な流動性に加え、脱炭素投資を後押しする各国の政策支援が重なり、資金調達・イグジット環境が大きく改善したことで、クライメートテック企業のバリュエーションも押し上げられた。欧米では気候関連予算の拡充やグリーン政策の進展を背景にESGマネーが流入し、M&Aに加えてIPOも活発化し、イグジット件数がピークを形成した。とりわけアメリカではSPACが短期的な上場手段として普及し、従来から主流であったM&Aと合わせて多様なルートが同時に活発化した時期であった。

しかし、2022年以降はインフレ抑制を目的とした金融引き締め策が急速に進んだことで、投資規模が大きく、商業化までに時間を要する領域が多いクライメートテック企業ほど、将来キャッシュフローの割引影響を強く受け、評価は大幅に調整された。SPAC市場も規制強化や上場後の業績未達を背景に調整局面を迎え、通常のIPOも上場後の株価停滞が続いたことで新規上場の吸引力は低下した。一方で、M&Aは市場環境の変動を受けつつも相対的に安定して実行されており、イグジット全体に占める比率が高まる構図となった。

2025年のクライメートテック分野におけるスタートアップの出口環境は選別的な局面が続いている。PitchBookによると、2025年のクリーンエネルギー分野におけるVC関連イグジットは第3四半期累計で24件にとどまり、年間ベースでは2024年(通年36件)と同水準に推移しているが、2021年のピーク時(年間53件)を下回っている。一方、イグジット総額は増加傾向にあり、2025年1〜9月累計で約44億ドルと、前年の通年水準(12億ドル)を上回るなど、規模の大きなディールが選別的に成立している※2。

IPOウィンドウ自体は再開基調にあるが、クライメートテックに限ってみると上場環境は依然として選別的であり、実際の上場件数は限定的だ。とりわけ米欧では、収益性や規制適合性などの基準を明確に満たす企業が優先され、ストーリー先行型の案件は通過しにくい状況が続いている。SPACを活用した上場も一部に再開の動きは見られるものの、全体としては限定的な動きにとどまっている。

M&Aは依然としてクライメートテックの主要な出口であり、事業会社による戦略的買収が中心となる一方、スタートアップ同士の統合型M&Aも増えつつある。企業は脱炭素対応力や技術アセットを外部から取り込むためにM&Aを活用しており、事業戦略・ESG対応・バリューチェーン強化の観点からそのニーズが高まっている。

また、セカンダリー市場が出口チャネルの一つとして徐々に存在感を高めつつある。既存株主の持分移転を通じて流動性を確保する動きが見られ、取引件数も一定の増加傾向にある。ファミリーオフィスや年金基金など、これまで間接的に関与してきたLP層がGP主導取引に参加する事例も現れ始めており、セカンダリー市場のエコシステムは徐々に整い始めている。

出口戦略の多様化は、クライメートテック分野においても持続的な成長と資金循環を支える重要な要素となりつつある。

本記事のもととなった調査レポート「クライメートテックスタートアップの出口戦略」は、ケップルのアナリストチームが国内外のスタートアップの資金調達額や出口環境を多角的に分析したレポートです。脱炭素市場の成長性と課題を体系的に理解できる内容となっています。

スタートアップ連携に関するアンケートに回答するとレポート全文をダウンロードいただけます。

➤➤ アンケートのご回答はこちら

本レポートは、ケップルが運営する「クライメートテック・コンソーシアム」の活動の一環として作成しています。脱炭素領域に関心のある方に、国内外の脱炭素スタートアップ・VCとつながる機会や最新トレンドの把握、ネットワーク形成の支援をしています(参加無料・50社以上が加盟)。ご関心のある方は、ぜひこちらより加盟申請ください。

※1 CB Insights 「State of Venture Global | Q3 2025」

※2 PitchBook 「Q3 2025 Clean Energy VC Trends」

Writer

株式会社ケップル / Data Analysis Group / アナリスト

新卒で全日本空輸株式会社に入社し、主にマーケティング&セールスや国際線の収入策定に従事。INSEADにてMBA取得後、シンガポールのコンサルティング会社にて、航空業界を対象に戦略策定やデューディリジェンスを行ったのち、2023年ケップルに参画。主に海外スタートアップと日本企業の提携促進や新規事業立ち上げに携わるほか、KEPPLEメディアやKEPPLE DBへの独自コンテンツの企画、発信も行う。

Tag

Share

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます