(2022年6月20日週) 海外資金調達 Weekly <Unicorn編> 労務管理システムやスマホ決済端末など競合が多い企業に資金が集まる

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(20).png?fm=webp&fit=crop&w=1920)

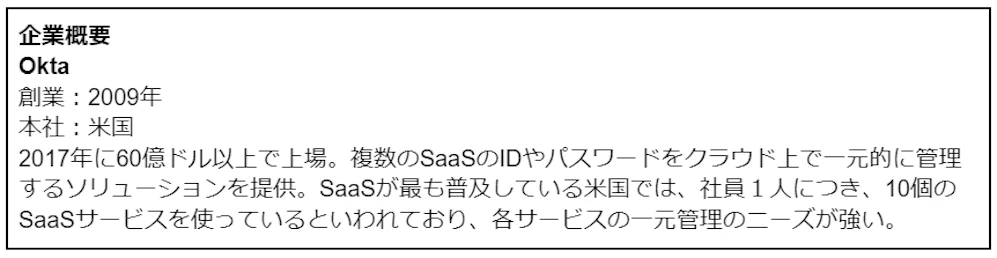

IDaaS(複数のSaaSのIDやパスワードをクラウド上で一元的に管理するソリューション)のOktaが3月2日に第四半期決算を発表した。売上63%増(Okta単体ベースで39%増)で市場予想売上を6%程度超過して好調な勢い。在宅勤務などによるセキュリティニーズの高まりやSaaSの一層の普及が後押ししていると考えられる。

同社は、2023年通期予想では売上37-38%増を見込んでおり、市場予想を2%程度上回った。FORTUNE BUSINESS INSIGHTS(※1)によると、世界のSaaS市場は2021年から2028年の間で27.5%の年平均成長率で拡大すると予想されており、当面は高い成長率が続くとみられる。同社も2026年度まで最低35%の年間売上成長率を目指す計画を掲げている。

しかし、採用、販路開拓、買収したサイバーセキュリティ会社Auth0への支援などにより、費用がかさむことで、市場が想定していたよりも今回の決算及び2023年通期予想の赤字額が大きく、決算翌日は8%程度株価が下落した。株式相場が弱い局面では、売上成長率の伸びよりも利益額の確保が重視されたと見られる。

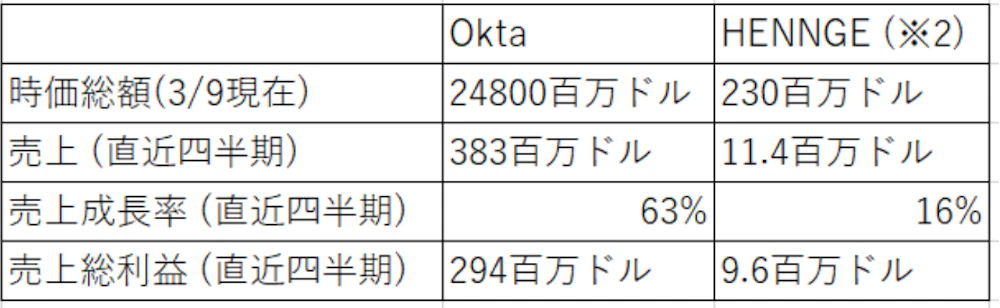

日本では、マザーズ銘柄のHENNGEが類似企業。Oktaは日本でも事業展開をしているため、競合になっているが、Oktaは大企業向け、HENNGEは中企業向けと現状はすみ分けができている模様。

Oktaに比べて、HENNGEの株価売上高倍率(PSR)は割安であり、直近のマザーズ指数の暴落、Oktaと比べた時の売上成長率の弱さ、狙える市場の小ささ(Oktaはグローバルに対して、HENNGEは日本)などが要因と考えられる。日本は、SaaSの黎明期であるため、IDaaSの必要性を感じていない顧客もまだ多くいることがOktaと比べた時の売上成長率の弱さに繋がっているとみられる。HENNGEも日本におけるIDaaSの認知が課題と感じており、2021年9月期決算から販促活動を一層強化している。

売上総利益率を見ると、70-80%台と2社とも共通して高い。一般的にSaaSビジネスの粗利率は高くなる傾向があるが、2社はSaaS業界の中でもかなり高収益の部類に入ると思われる。販促活動の強化のため、営業利益はしばらく抑えられると思われるが、販促活動を減らした時にどれくらい利益率が上がるか注目である。

IDaaSの魅力の一つに、解約率の低さがある。HENNGEが公表している月次解約率は0.24%と日本のSaaS企業の中でもかなり低い部類に入る。解約が少ないということは、アップセル・クロスセルが容易になる。その中で、OktaがAuth0を買収して事業領域を広げたのは、自然の流れに見える。

注)

(※1)

https://www.fortunebusinessinsights.com/software-as-a-service-saas-market-102222

(※2)

HENNGEの時価総額、売上、売上総利益は1ドル115円で計算。

Share

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(14).png?fm=webp&fit=crop&w=1920)

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(21).png?fm=webp&fit=crop&w=1920)