2025年、脱炭素スタートアップは「実証」から「社会実装」へ

2024年のスタートアップによる資金調達総額は8097億円(※プレスリリース情報に基づく速報値)で前年比15.5%増となった。対前年で落ち込んだ2023年から回復し、2022年比でも増加するなど、堅調な一年だったといえる。

(株)ケップルは、スタートアップの動向を把握するうえで、資金調達と同様に重要な指標として「従業員数」に注目。2023年12月~2024年12月の国内スタートアップの従業員数を集計し、スタートアップ動向レポート「従業員数から読み解く国内スタートアップの現在地2024」としてまとめた。今回は、レポートの中からエネルギーセクターの従業員数推移や市場動向に関する解説を紹介する。

本記事で触れるセクター別レポートの全文は、ケップルが提供するスタートアップデータベース「KEPPLE DB」のスタータープラン(初期費用・月額無料)に登録することで閲覧できる。

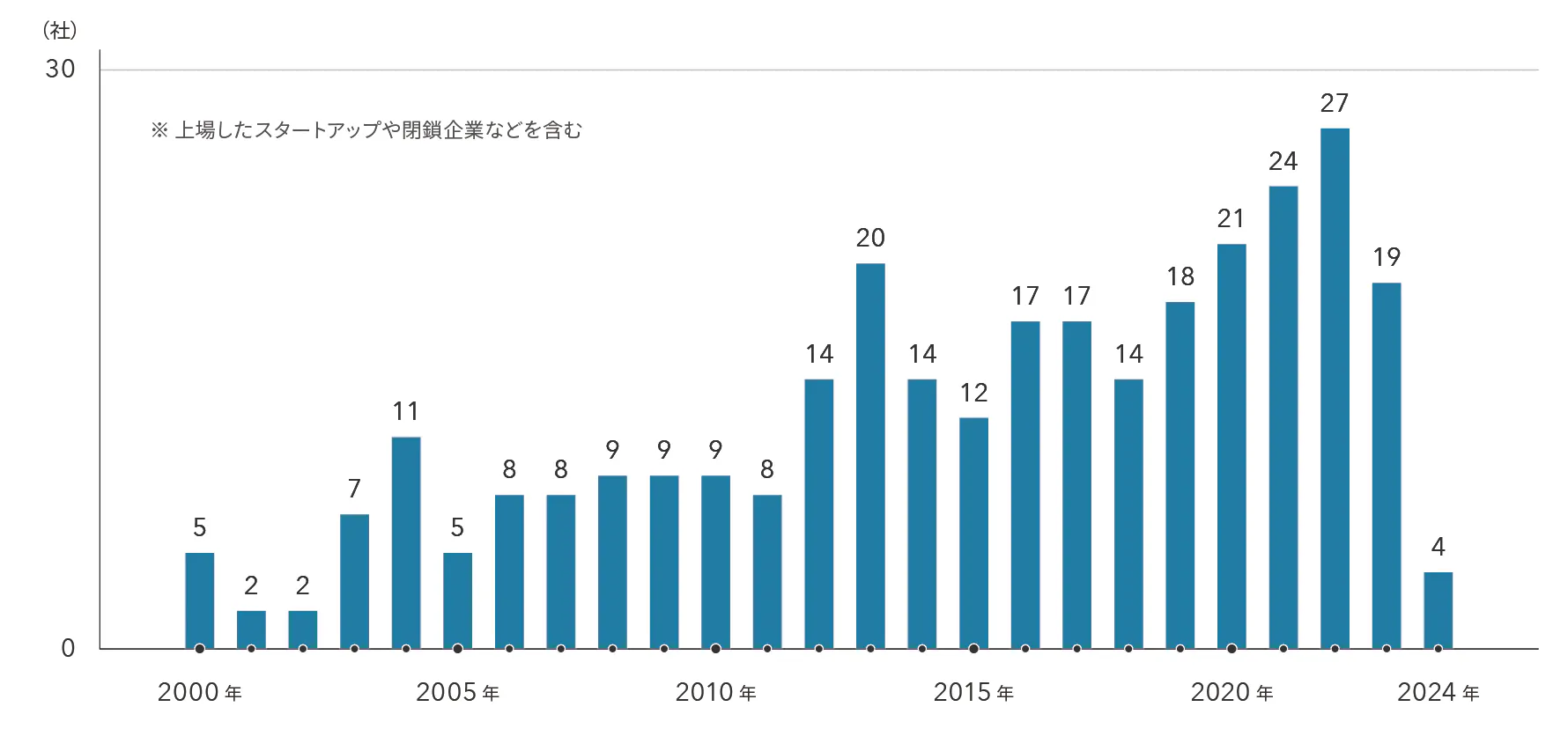

「エネルギー」では、2010年代前半からスタートアップの設立数が増加傾向にある。この時期には主に太陽光発電をはじめとする再エネ分野のスタートアップが多数誕生した。2010年代後半から2020年代前半にかけてさらに新規設立数が増加している。国内の電力小売解禁を受け、電力小売に取り組むスタートアップが登場した。

また、世界的な脱炭素社会への取り組み強化や、企業のESG経営推進などの流れを受け、新たに温室効果ガス排出量の可視化サービスやESG情報の管理サービスに取り組むスタートアップが登場した。こうした分野の企業への注目度が近年高まっており、アスエネやSustechなどが評価額100億円以上となっている。

世界の電力小売市場は、2024年に約5,470億ドルに達し、CAGR5.2%で成長し、2029年には約7,049億ドルに達すると予測されている※1。特に、世界的な人口増加や都市化による電力需要の増加、電気自動車の普及などが成長要因と考えられている。また、AIの普及によりデータセンターの電力需要が大幅に高まる可能性が予想されている。スタートアップは電力小売事業のほか、電力小売事業者向けの顧客管理ソフトウェアやエネルギー需給情報分析ソフトウェアの開発などに取り組んでいる。

2030年の世界の再生可能エネルギー(以下、再エネ)発電設備容量は2022年比2.7倍の約9,700GWに達すると予測されている※2。世界的な脱炭素社会への取り組みを追い風に、スタートアップへの投資も増加している。特にヨーロッパの再エネ導入率は高い。風力発電に適した土地が多いことから風力発電のシェアが大きく、多くの風車メーカーが存在する。また、中国やインドなどの新興国では、エネルギー需要が大幅に増加しており、再エネへの取り組みも強化されている。

再エネ分野は大手企業のみならず世界中でスタートアップも多数参入している分野である。近年は再エネに加え、核融合や、製造過程でCO2を排出しない水素・アンモニア燃料など、スタートアップを中心に新たなエネルギーの開発が行われている。

国内の電力小売市場は、2022年に約18.7兆円、2035年には約20.9兆円と微増にとどまると予測されている。販売電力量は、電気機器の省エネ・高効率化、建築物の断熱性向上、太陽光発電や蓄電池による自家発電・自家消費の普及などの要因により、長期的には家庭向けの低圧電力を中心に減少が予想されている※3。

国内では2016年から一般家庭向けの電力小売が解禁され、異業種の大企業からスタートアップまで様々な企業の参入が進んだ。電力自由化以降に新規参入した事業者は新電力と呼ばれている。全販売電力量に占める新電力のシェアは2023年時点で約17.7%で、うち低圧分野のシェアは、約23.8%となっている※4。電力供給の品質には差がないため、各社は価格や電源種別などで他社との差別化を図っている。価格の引き下げには限界があるため、近年は電力プランに付随するサービスの充実や、再エネ比率を高めた電力の供給などで消費者へ訴求している。また、スタートアップを中心に電力取引を仲介するプラットフォームの開発が行われている。

国内の再エネの電源構成比は、2022年度には約22%であったが、政府は2030年度までに36-38%へと引き上げることを目指している※5。「2050年カーボンニュートラルに伴うグリーン成長戦略」やESG投資の拡大などを背景に、再エネを販売する事業者や脱炭素化への取り組みを強化する大手企業・グローバル企業が増加しており、市場の成長を後押ししている。

再エネの代表例である太陽光発電システムは新築・増築時の太陽光パネル設置義務条例や、ZEH(エネルギーの収支をゼロにする省エネ住宅)推進、企業のPPA(電気の利用者と発電事業者が結ぶ電力販売契約)などを背景に導入が増加する見込みである。PPAとは、商業施設や物流施設などに太陽光発電設備を設置し、そこで発電した再エネ電力をその施設の電力使用者が購入するシステムである。特にESGへの取り組みが重視される大企業を中心に需要が高まっており、スタートアップの参入も進んでいる。一方、太陽光発電システムは生産拡大による価格の下落が予想され、2040年の市場は2022年を下回るとの予測もある※6。

風力発電は、2030年前後からの新たな洋上風力発電所の運転開始により、2040年の市場は2022年比4.5倍が予測される。風力発電システムが太陽光発電システムに代わって市場拡大を牽引すると考えられている※6。大規模な陸上・洋上風力発電施設は大手電力会社や商社が取り組んでいるが、浮体式洋上風力発電や垂直軸型風力発電機など新たな風力発電機をスタートアップが研究開発している。

本セクターの、2024年従業員数ランキング(2023年12月から2024年12月までの期間を集計)と主要なカテゴリーに属する国内外のスタートアップの動向、掲載企業の一覧は KEPPLE DB でご覧いただけます。

月額無料でご利用いただけるスタータープランにご登録いただくと、本レポートをはじめとした業界トレンド記事やスタートアップ企業情報を、チケットを使って閲覧することができます。

ぜひご登録ください。

スタータープランのご案内はこちら

※「無料ではじめる」または「お問い合わせ」よりご連絡ください。

---------------------

※1 グローバルインフォメーション 電力小売:市場シェア分析、産業動向・統計、成長予測(2024 ~ 2029年)

※2 IEA Global renewables growth set to outpace current government goals for 2030

※3 富士経済グループ 電力・ガスの小売市場/グリーンエネルギー市場を調査

※4 資源エネルギー庁 電力・ガス小売全面自由化の進捗状況について

※5 資源エネルギー庁 今後の再生可能エネルギー政策について

※6 富士経済グループ 再生可能エネルギー発電システムの国内市場を調査

Writer

株式会社ケップル / Data Analysis Group / アナリスト

新卒で全日本空輸株式会社に入社し、主にマーケティング&セールスや国際線の収入策定に従事。INSEADにてMBA取得後、シンガポールのコンサルティング会社にて、航空業界を対象に戦略策定やデューディリジェンスを行ったのち、2023年ケップルに参画。主に海外スタートアップと日本企業の提携促進や新規事業立ち上げに携わるほか、KEPPLEメディアやKEPPLE DBへの独自コンテンツの企画、発信も行う。

Share

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます