EC市場の変遷、拡大するEC構築支援の需要とは

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(11).png?fm=webp&fit=crop&w=1920)

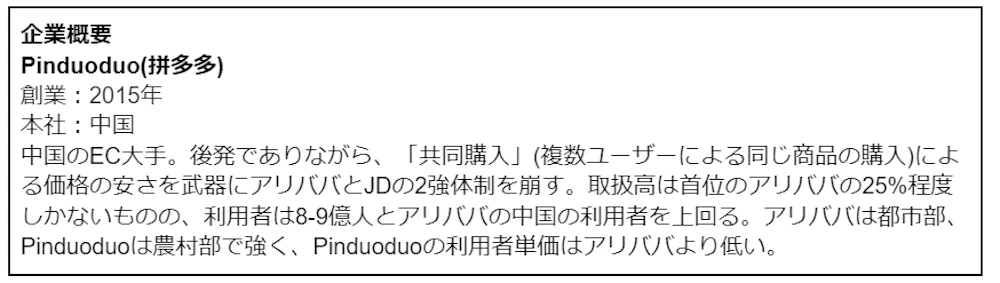

EコマースのPinduoduo(拼多多)が3月21日に第四半期決算を発表した。4Q単体売上は3%増で市場予想を9%程度下回った。これまで、同社は、50%以上、勢いがあるときは100%以上成長してきた。それを踏まえると、今回は大失速しており、2018年の上場以来で過去最低の成長率になった。要因としては、中国政府によるIT企業への規制強化、競争激化、中国経済の低迷、直接仕入販売の停止などがある。アリババも弱い決算を発表していたため、中国EC市場の鈍化を裏付ける内容になった。

Pinduoduoは、マーケットプレイス(販売者がPinduoduo上で消費者に直接販売するモデル。日本では楽天が一例)を主体としている。しかし、去年は一時的に直接仕入販売(Pinduoduoが販売者から仕入をして消費者に販売するモデル)を強化していた。直接仕入売上を除くと、4Q売上は28%増だった。

売上成長率の鈍化にも関わらず、決算発表後の株価は上昇傾向である。その一つに、費用抑制による努力などによって、利益が想定以上だったことが挙げられる。ただ、同社の決算前からの株価を見ると、同社の業績ではなく、政策リスクで株価は大きく揺れ動いている。3月前半には、米証券取引委員会が米国に上場する中国企業5社について上場廃止になる可能性を示唆した。しかし、その後、中国政府が株式市場に配慮を示すコメントを発表して急騰した。そして、同社の株価は既に2021年のピークから75%下落していることもあり、現時点での悪材料はほとんど織り込まれた可能性が高い。

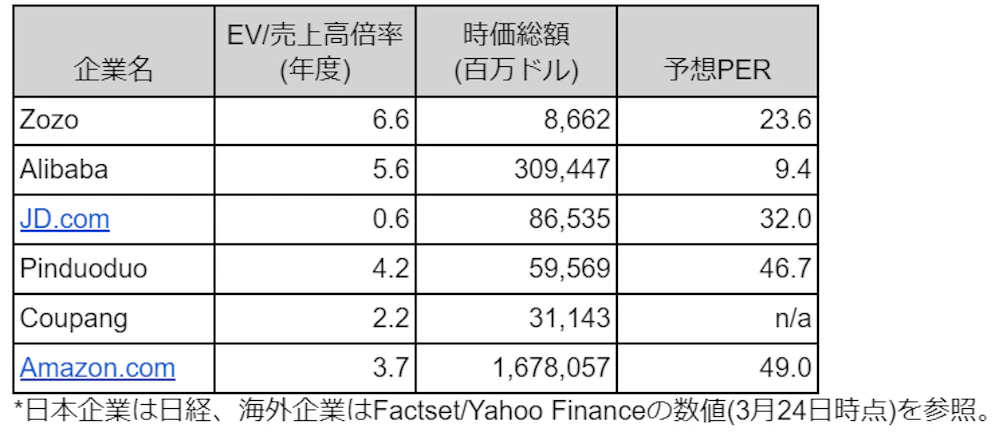

世界の主要EC企業を見ると、直接仕入販売を積極的に行う会社であるJDやCoupangに対する評価は低い(クラウド事業などで高い利益を得ているAmazonは例外)。仕入を行う場合、自社で物流や倉庫を準備する必要があるため、投資効率は悪くなりがちだからである。マーケットプレイス型の類似企業と比べると、直近の株価暴落にも関わらず、PinduoduoのPERは比較的高い。直近の決算で示したように、高い利益率を確保できる期待があると思われる。

Share

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(15).png?fm=webp&fit=crop&w=1920)