東南アジアの移動インフラを支えるエコカーサブスクリプション、movus technologiesがシリーズBで総額42.6億円を調達

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(19).png?fm=webp&fit=crop&w=1920)

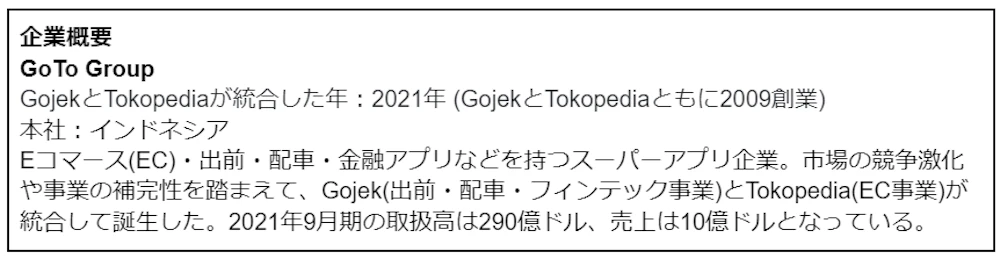

インドネシアのGoTo Groupが4月11日に上場した。IPOでは、少なくとも11億ドルを調達することを目標にしていた。直近の相場環境悪化にもかかわらず、初値は公開価格比14%上昇した。インドネシアでは、EC大手のBukalapak(GoToの競合)に次ぐ2番目に大きいIPO調達になった。

インドネシアは、まだ未熟な市場である。例えば、ECの普及率は5.4%程度で日本の10%程度に比べると低い(※1)。しかし、インドネシアの最大の魅力は、2.5億(世界第4位)という人口の多さに基づく市場の成長可能性である。2020年に450億ドル規模だったEC市場は、2025年には1375億ドルと約3倍に増える見込みである(※2)。GoToが事業を行う金融テクノロジーなどの他の領域でもこの5年で市場が3-4倍拡大すると予想される。

GoToのインドネシアにおける影響力は極めて大きい。EC業界では2番手(最大手Shopeeと拮抗)、配車アプリでも2番手(最大手Grabと拮抗)、決済アプリでは最大手(2番手のOVOが猛追)の立ち位置である。競合とのシェアの奪い合いは続くものの、インドネシア市場の成長を享受できる立場にある。

しかし、GoToは、直近の株式相場の下落の影響を受けている。昨年の秋の時点では、400億ドルでのIPOを目指していたが、今回の公募条件で提示した額では、最大288億ドルと半年で大きく下方修正している。一方で、2021年5月の統合直前の評価額である180億ドル(Gojek評価額105億ドルとTokopedia評価額75億ドルを単純合算)は上回っている。

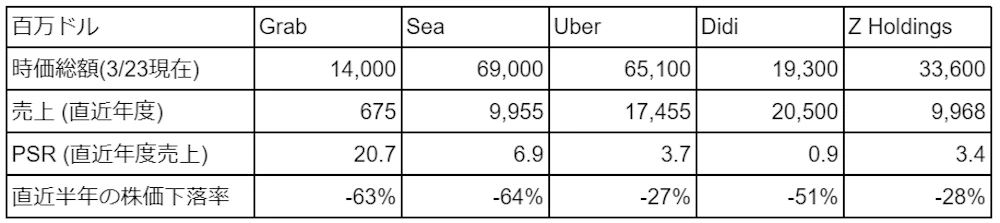

Bloombergのコンセンサスによると、GoToの2022年度の売上高は24億ドルが見込まれている。公募価格をもとにした時価総額282億ドルをベースにすると、PSR(株価売上高倍率)は、12倍弱となり、類似企業と比べるとかなり割高な水準になる。また、この半年間で類似企業の株価は、マイナス30〜60%と大きく下落しており (同期間でS&P500は1%上昇)、投資家はこのセクターへの投資に後ろ向きになっている。今回の好調なIPOを見ると、規制の影響を受ける中国企業と比べると、インドネシア経済のデジタル化のポテンシャルの大きさに強気な投資家が多かった可能性がある。

上記5社の中では、GrabとSea(ECのShopee運営)がGoToの直接の競合、UberとDidiがライドシェアにおける類似企業である。日本では、Z HoldingsがGoToに一番近いと思われる。Z Holdingsは、ECではYahooとZozo、フードデリバリーでは出前館、決済ではPaypayに出資もしくは保有している。これまで、Z Holdingsは、経営陣の執行能力やコングロマリットなどによるディスカウントが付与されてきたが(上記5社のPSRではDidiに次いで低い)、GoToのIPO成功によって、Z Holdingsの評価が見直される可能性もありそうだ。

注)

(※1)

https://www.chandlernguyen.com/blog/2020/07/01/indonesia-e-commerce-landscape-key-players-and-trends-updated-jun-2020/

(※2)

https://www.businesswire.com/news/home/20220314005943/en/GoTo-Announces-Initial-Public-Offering-on-Indonesia-Stock-Exchange

Share

スタートアップの資金調達情報を漏れなくキャッチアップしたい方へ。

1週間分の資金調達情報を毎週お届けします。

※登録することでプライバシーポリシーに同意したものとします

※配信はいつでも停止できます

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(15).png?fm=webp&fit=crop&w=1920)

%E7%89%B9%E9%9B%86%E7%94%BB%E5%83%8F%20%20(8).png?fm=webp&fit=crop&w=1920)